15-16 GENNAIO 2025

21a EDIZIONE

Il Retail nel mondo: cresce il fatturato globale al dettaglio, tra vecchi e nuovi players

Il Retail nel mondo: cresce il fatturato globale al dettaglio, tra vecchi e nuovi players

A gennaio 2017 Deloitte ha presentato la ventesima edizione dello studio Global Powers of Retailing, in cui vengono analizzati i risultati dell’esercizio annuale al 30 giugno 2016 resi pubblici dai più grandi retailer del mondo.

Secondo lo studio, il fatturato globale dei 250 più grandi retailer mondiali ha raggiunto nel 2015 (periodo compreso tra luglio 2015 e giugno 2016) i 4.308 miliardi di dollari, valore in crescita del 5,2% (Figura 1).

Figura 1 – Fatturato globale al dettaglio dei Top 250 retailer

Fonte: Deloitte

Osservando la graduatoria dei primi dieci retailers (Figura 2), si notano presenze consolidate, ma anche nuovi ingressi.

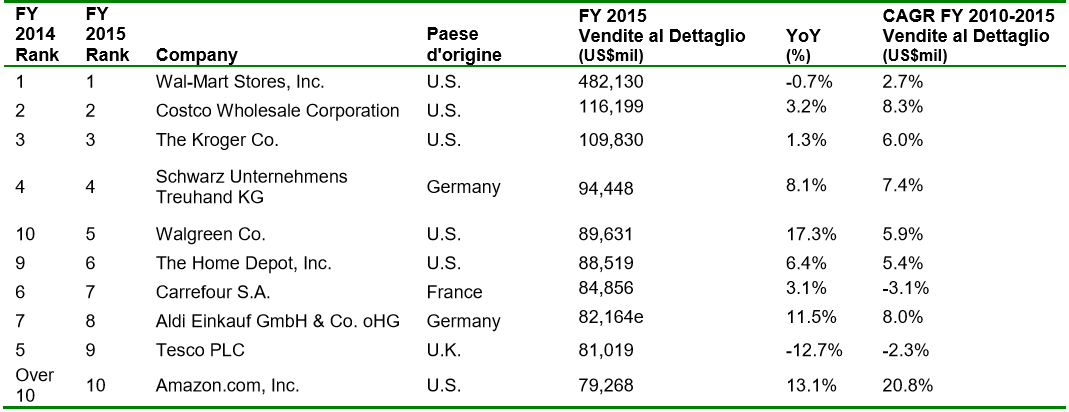

Figura 2 – La classifica dei Top 10 Retailers mondiali

Fonte: Deloitte

I primi quattro retailers a livello globale mantengono la propria posizione di leader nella Top 10 e la statunitense Wal-Mart conferma la sua leadership indiscussa. Mantiene la seconda posizione Costco, che continua il percorso di crescita avviato nel precedente anno fiscale, riportando nell’anno un tasso del 3,2%. A seguirli è Kroger che, grazie all’acquisizione dei supermercati Harris Teeter, consolida il 3° posto in classifica.

Tra i colossi europei, Schwarz Group si conferma al quarto posto, mentre Tesco scende in classifica passando dalla quinta alla nona posizione (-12,7% rispetto all’anno scorso). Carrefour e Aldi Einkauf segnano un aumento, rispettivamente del 3,1% e dell’11,5%, ma perdono entrambe una posizione andandosi a collocare rispettivamente al numero 7 e 8 della Top 10 dei retailers globali.

A metà classifica si può notare come Walgreen Co., con un incremento delle vendite pari al 17,3%, salga di ben cinque posizioni, seguita da Home Depot che sale dal nono al sesto posto in aumento del 6,4% rispetto all’anno precedente. Metro Group esce dalla classifica dei Top 10, mentre entra per la prima volta Amazon, con un fatturato in continua crescita (13,1% rispetto all’anno precedente), alimentato da un costante flusso di innovazioni di assortimento e di servizio per i consumatori. Si tratta di una novità importante che mette in luce il successo di modelli di business, come quello offerto da Amazon, in grado di rispondere alle esigenze del consumatore sul fronte del time saving, della personalizzazione e della convenienza.

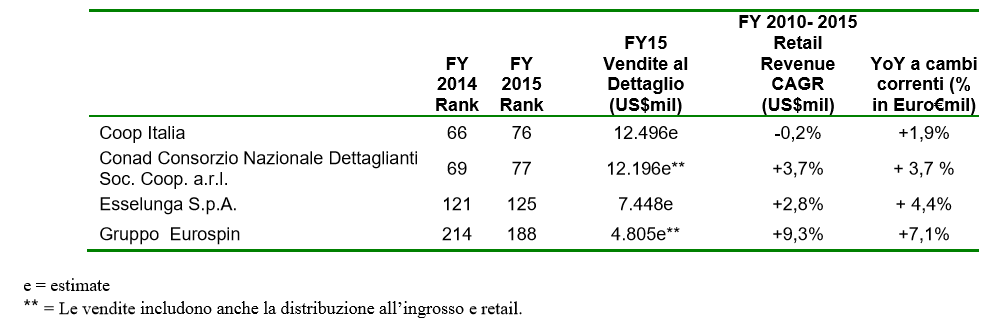

L’andamento della distribuzione italiana è complessivamente positivo nonostante si evidenzi un calo nel posizionamento globale per 3 dei 4 player nazionali in classifica (Figura 3). Sia Coop che Conad perdono una decina di posizioni nella classifica delle Top 250, collocandosi rispettivamente al 76° e 77° posto. Anche Esselunga passa dalla 121esima posizione alla 125esima. Migliorano sensibilmente invece i risultati di Eurospin, che guadagna 26 posizioni (dal 214° posto al 188°).

Figura 3 – Performance delle imprese commerciali italiane nei Top 250

Fonte: Deloitte

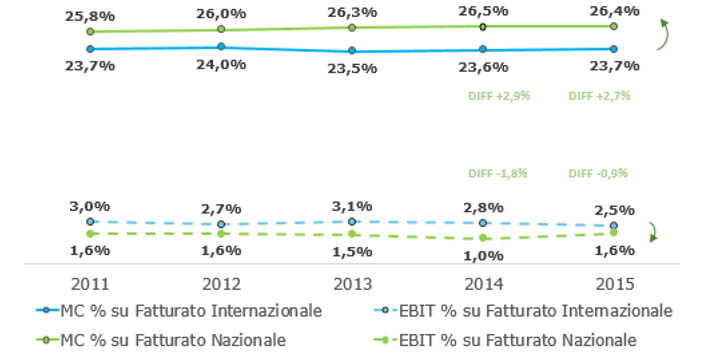

Analizzando i trend 2011-2015 in termini di analisi operativa (EBIT) fra Retail nazionale e internazionale, si conferma anche nel 2015 la superiorità del margine commerciale del Retail nazionale di circa 2,7 punti percentuali. Tale vantaggio, come riportato nella Figura 4, viene poi interamente annullato in quanto l’EBIT risulta inferiore di circa un punto (1,6% rispetto al 2,5%).

Figura 4 - Margine ed EBIT del campione dei principali retailer italiani e di operatori europei

Fonte: Deloitte

Il ritardo italiano e l’inefficienza del nostro sistema distributivo possono essere in parte spiegati da una scarsa efficienza organizzativa e di gestione dei processi, ma anche da una visione miope sul fronte della multicanalità. Come evidenziano gli analisti di Deloitte, anche per il consumatore italiano il web è oramai considerato il primo canale di riferimento in fase di scelta e di comparazione dei prezzi. La percentuale di consumatori che durante il periodo natalizio ha dichiarato di effettuare acquisti on line è in linea con quella degli altri paesi europei (38% rispetto alla media europea del 40%).

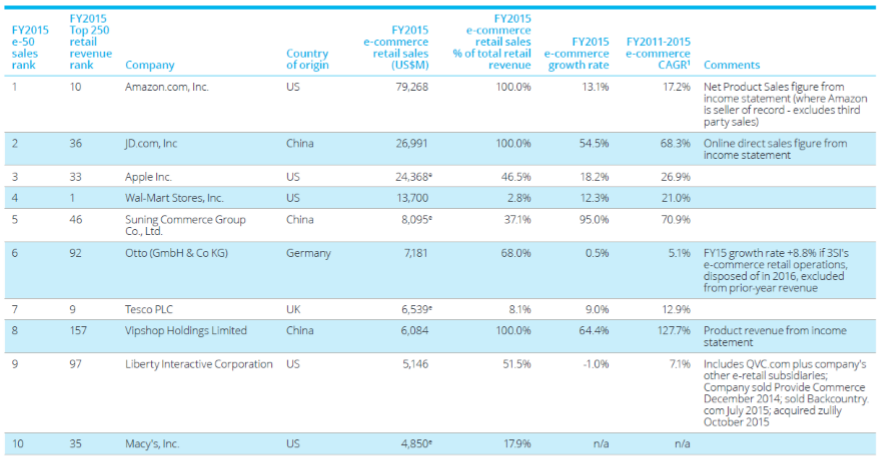

A supporto di queste riflessioni è sufficiente osservare le performance registrate dai retailers che operano on line (Figura 5).

Il commercio on line rappresenta una quota significativa dei ricavi totali di vendita al dettaglio. L’80% dei 50 maggiori e-retailer sono nella classifica dei Top 250.

Ancora una volta Amazon conferma la sua leadership, ma è interessante notare come nella graduatoria compaiano anche retailers ibridi che nascono nel mondo fisico come WalMart e Tesco. E’ proprio l’impatto della tecnologia mobile sugli acquisti effettuati in negozio a segnare un forte incremento, oltre ad essere il fattore di condizionamento digitale che cresce più velocemente.

Figura 5 – La classifica dei Top 10 e-tailer

Fonte: Deloitte