15-16 GENNAIO 2025

21a EDIZIONE

Private label in controtendenza rispetto al calo dei consumi

Private label in controtendenza rispetto al calo dei consumi

Secondo i dati diffusi dall’Istat, nel mese di aprile 2013 le vendite al dettaglio hanno fatto registrare performance negative: la flessione tendenziale è stata del 2,9%, mentre quella congiunturale dello 0,1%. Le performance negative riguardano sia il dettaglio tradizionale (vendite a -2,1%, rispetto ad aprile 2013) sia la distribuzione moderna (-3,9%), dove a soffrire maggiormente sono gli ipermercati (-5,5%) ed i supermercati (-5,3%), mentre i discount resistono (+ 0,4%),

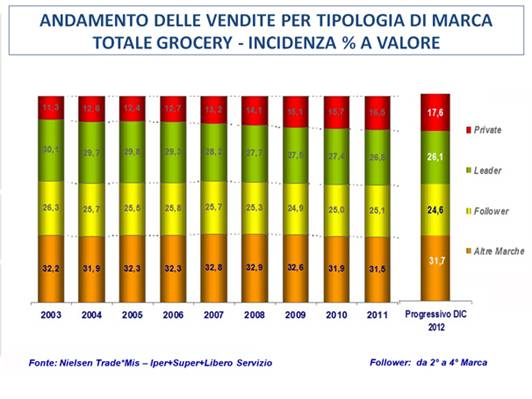

Di questa situazione, sembra non risentirne la marca commerciale che presenta un andamento in decisa controtendenza rispetto al calo dei consumi. Secondo i dati Nielsen presentati da Federdistribuzione, dal 2003 al 2012 la spesa per prodotti a marchio commerciale è passata dall’11,3% al 17,6% del totale, con una vera e propria impennata nel periodo della crisi: mentre nel periodo 2003-2008, infatti, la private label è cresciuta di “soli” 2,8 punti percentuali, nel periodo 2008-2012 ha accelerato il ritmo di crescita registrando un +3,5%.

A perdere quote di mercato, nello stesso periodo di tempo, sono stati soprattutto i marchi leader e i follower passati, rispettivamente, dal 30,1% al 26,1% e dal 26,3% al 24,6% (Grafico 4). Le altre marche, quelle di gamma medio bassa e dei discount, sono scese dal 32,2% al 31,7%, appena mezzo punto percentuale di flessione. I dati parlano chiaro: escludendo le private label, la contrazione della spesa nelle altre tre fasce del mercato è proporzionale alla spesa. Le marche leader, infatti, perdono il 4%, le marche follower l’1,7% mentre le altre marche lo 0,5%.

Grafico 4 – Andamento delle vendite per tipologia di marca

Fonte: Nielsen Trade*Mis

Anche nel 2013 le performance della private si confermano positive. Secondo i dati Nielsen, nel primo trimestre 2013 le marche private consolidano la loro quota superando il 18% e crescendo di quasi un punto rispetto allo scorso anno, grazie a trend molto positivi (+4,5% vs 2012) e, più in generale, a nuove referenze in assortimento e promozioni.